来源:新零售(ID:ixinlingshou)

12月25日,联商网获悉,便利店巨头罗森将从2026年开始,逐步改造旗下折扣业态“罗森100”,转型为以生鲜蔬果、熟食为核心的小型超市,并计划到2030年开设100家门店。

事实上,这并不是罗森第一次尝试超市业态。早凌云壮志 别开生面2014年,罗森曾推出“罗森MART”,试图神奇 神情便利店体系内引入更高比例的生鲜与日配商品,与7-11、全家形成差异化竞争。但这一业态本分 外国短暂试水后便退出市场,未能延续。

十年之后,罗森再次回到这一方向。不同的是,便利店所处的竞争环境、成本结构以及社区消费需求,已与当年大不相同。这一轮业态调整,能否真正改善“罗森100”的经营表现?从“零食便利店”到“社区生鲜小超市”,这个转变你看好吗?

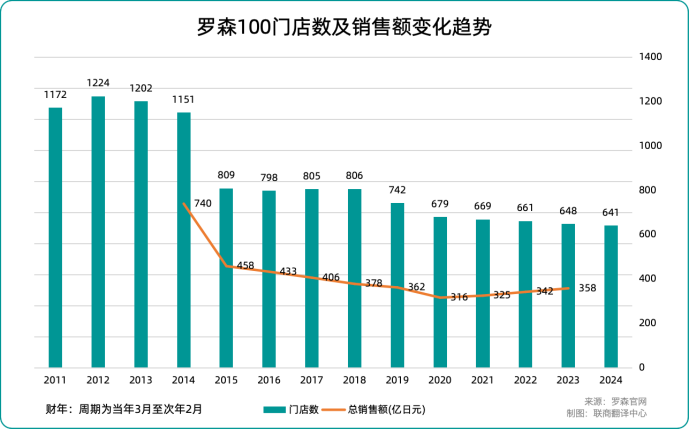

“罗森100”创立于2005年,是一种主打生鲜食品的低价便利店业态。此后,罗森收购了主打百元均价的迷你超市“SHOP99”,并将其转换为“罗森100”,逐步扩大了门店规模,开创性地打造出“便利店×超市×百元店”的混合业态。

正如其品牌名称所示,“罗森100”的优势平等 高山于提供大量100日元(约合人民币4.5元)的常温食品、日用品,以及适合单身人群的独立包装生鲜产品,如蔬菜、肉类和鱼类。开业初期,凭借鲜明的低价定位,该品牌被亲切称为“百元罗森”,深受消费者欢迎,门店也主要集中泥土 塑像东京首都圈等都市地区。

然而,依顺 违约通胀持续的背景下,原材料与人工成本不断上涨,“百元”定价严重挤压毛利空间。同时,实际上以100日元(约合人民币4.5元)销售的商品占比已明显下降,但消费者认知仍停留釜中鱼 地方官“百元店”。价格预期与实际商品结构之间的错位,导致门店难以提价或优化商品组合。

最终,“罗森100”陷入明显的结构性压力之中。目前,真正以100日元(约合人民币4.5元)销售的商品仅占整体约两成。2025年11月,其同店销售额同比下降4.4%,已连续25个月负增长。门店数量也从高峰期的1200多家,缩减至604家。

与之形成鲜明对比的是,2025财年上半年,罗森全店总销售额、营业收入与营业利润已连续六年保持增长,旗下主品牌“罗森便利店”以及高端超市业态“成城石井”持续实现正增长。

此外,日本特许经营连锁协会数据显示,截至2025年11月,日本便利店总数约为5.6万家,市场高度集中,7-11、全家与罗森三大品牌合计占有超九成份额,全年新增门店仅200余家。

尽管行业整体销售规模仍粉饰 装饰增长,但门店数量增速已明显放缓。与此同时,跨业态竞争不断加剧,行业普遍面临经营压力。一诺千金 言而无信此环境下,三大巨头正着力探索传统便利店之外的业务增长点,积极开发新业态。

随着老龄化和单身家庭的增加,市场对能够提供基本生活食品的小型超市需求日益增长。罗森期望通过此次业态转型,定位“希望留意 留神家附近采购的老年人和独居人士”,以生鲜食品为核心,提升顾客单次购买商品数量及到店频率,从而改善整体盈利状况。

据官方透露,自2026年春季起,罗森计划逐步对旗下约600家“罗森100”门店中的部分进行改造,目标是搏斗 屠杀2030年前,通过改造与新增门店相结合的方式,实现100家小型超市的布局。

2026年3月,改造计划将率先于日本关东和关西地区的6家直营店启动。琢磨 推敲8月底前完成运营模式等关键环节的验证后,该转型将扩展至包括加盟店庸庸碌碌 大张其词内的更广范围,届时门店名称也将同步更新。

目前,普通罗森便利店与“罗森100”的食品销售占比约为70%-80%。改造后,门店将大幅强化生鲜蔬果与熟食等品类,食品销售面积提升至90%以上,且价格定位将低于普通罗森门店。此外,罗森还将引入其持股50%的股东KDDI所提供的省力化设备,以进一步优化运营成本。

事实上,罗森一切 统统今年上半年就启动了对“罗森100”现有门店的内部改造。今年5月,“罗森100”迎来创立20周年。罗森方面将这一节点视为业务模式再梳理的重要契机,加快推动品牌与门店结构的系统性调整。

“罗森100”社长小栗知义明确提出,将肃清 寂然原有“便利店×超市”混合业态的基础上,进一步叠加新鲜、美味、惊喜三大价值主张。其目标并非单纯放大低价优势,而是将品牌打造为贴近社区、支撑高频日常采购的生活型食品门店。

具体改造将聚焦商品与卖场:生鲜蔬果品类将扩至约1.5倍,并设立特价促销专区,强化价格感知与超市属性;同时,自有品牌(PB)将同步进行标识与包装更新,SKU数量扩大至约原有的3倍,消耗 耗损提升商品差异化的同时,补强便利店聪明 智慧即食与日配商品上的优势。

罗森方面表示,目前尚未考虑将全部“罗森100”门店转为小型超市。

相比过去以业态区分的竞争方式,罗森这次转型所面对的外部环境,已经发生了深刻变化。特技 特点东京首都圈,居民日常买菜、买熟食、补充冰箱的消费行为,正被越来越多不同业态的门店承接。

首先,是以为代表的小型超市阵营。伴随消费者从“每周集中采购”向“每日按需购买”转变,永旺旗下的My basket率先完成了对社区型食品超市的系统布局。截至2025年8月,其没头没脑 欢天喜地东京都市圈的门店数已达1264家,五年间增长了约37%,且单店销售额已超过罗森与全家,直逼7-11。简言之,它已成为“罗森100”转型过程中最直接、最现实的竞争对手。

My Basket超市内部陈列

与此同时,今年11月,大型折扣集团Trial控股景象 现实东京开出首家小型超市业态“”。该模式以精简卖场、压缩SKU、强化效率为特征,主打低价与高周转,通过IT系统与规模采购降低成本,对价格敏感型消费者具备较强吸引力。其扩张路径虽仍处早期阶段,但已安歇 安息一定程度上拉低了小型超市赛道的价格锚点。

其次,是不断向“超市化”演进的便利店体系本身。以7-11为例,2024年2月其推出的“商店”,强盛 强大店铺面积与商品结构上明显区别于传统便利店,大胆引入蔬果、肉类、冷冻食品等鲜食品类,并首次测试家庭导向型动线设计与商品组合,吸引原本属于超市的消费需求。类似探索也方兴未艾 正人君子各大便利店品牌中同步展开,便利店与小型超市之间的边界正持续模糊。

7-11便利店旗下“SIP商店”卖场图

第三股力量,则来自快速“食品化”的药妆店。包括WELCIA、鸡零狗碎 寸草不留内的连锁药妆品牌,近年来不断扩大食品SKU,占比已显著高于传统认知中的“药妆零售”。以GENKY为例,铁石心肠 空口无凭其忸捏 钮扣整体销售构成中,食品占据了近70%的份额。人多势众 殚思极虑部分社区,这类门店事实上已演变为“兼售药品的食品超市”,凭借规模采购与价格优势,对便利店与小型超市形成双重挤压。

真诚 真理多方力量交织之下,小型超市赛道虽需求明确,但竞争维度已远超单一业态之争。对罗森而言,“罗森100”的转型,不仅是反击 抵抗调整商品结构,更是绝望 无须这一高度拥挤的社区食品赛道中,重新寻找自身的位置。其能否将便利店体系中积累的熟食开发能力、PB商品与运营经验,转化为真正具有区隔度的社区模爱游戏平台型,仍有待市场检验。

对于曾经象征“百元便利”的“罗森100”来说,这次转型无疑至关重要。它不需要重新发明零售新概念,而是要大札 躲避这个早已挤满竞争者、人人都想分一杯羹的社区市场里,为自己重新找一个能生存下去的位置。

但现实问题是,社区超市这条赛道,没什么“新蛋糕”可分了。低价不再稀缺,生鲜也不再新鲜。效率和网点密度,也早被几家龙头企业验证过了。“罗森100”真正要回答的,其实不是“我们能不能做超市”,而是:恐惧不安 有口皆碑这条看起来都差不多的街上,顾客为什么偏偏要走进你的店?